个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

我们预测,2020年SLG手游市场将呈现以下趋势:

1. 4X市场规模将继续高速增长

4X市场将继续以两位数的速度增长,中国厂商也仍将占据主导地位,但由于不断扩大的市场规模和高价值的玩家,西方大厂也将加入竞争并加入其他品类元素,如RPG,MOBA等。

2. 《万国觉醒》将成为吸金王

从全球营收增长趋势来看,莉莉丝的《万国觉醒》将取代IGG的《王国纪元》,成为2020最赚钱的4X策略游戏。

3. 策略RPG在西方兴起

2019年初,以《苏丹的游戏》和《叫我万岁爷》为首的策略RPG游戏在西方市场越来越受欢迎。更着重于英雄、美女的收集以及放置玩法的策略RPG,为对4X游戏逐渐疲劳的玩家提供了相对轻松的竞争环境和玩法。

4. 更多IP游戏进入市场

前有《权游》和《星际》两款IP游戏的成功先例。欧美大厂也具有IP改编的能力,和制作复杂游戏的经验及丰厚的资源。2020年底即将上线的大IP策略游戏《阿凡达》和《星球大战》预计将会获得成功

01 策略类手游投放北美消耗最多

日韩、中东和西欧增速较快

由于付费率较低,且大部分收入来源于大R玩家,SLG成为了手游买量市场成本最高的品类。

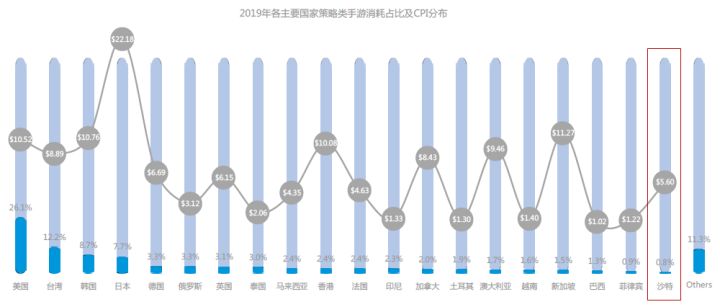

从消耗量来看,SLG手游投放北美消耗最多,占比接近1/3。其中,美国是国内厂商的重点投放市场,消耗占比差超过1/4。其次是台湾和日韩;东欧, 西欧及亚太部分国家占比相近。

从增速来看,日韩消耗增速最快,其次是中东和东欧等其他欧洲地区,增速均超过一倍。

从单价来看,日本获客成本最高,单价超过2 2 美元,其次是新加坡,韩国,美国和香港,单价均超过1 0 美元;而东欧及东南亚其他地区成本则相对低廉。

Source: 飞书深诺数据库2019年策略类手游各小类别消耗占比及CPI分布

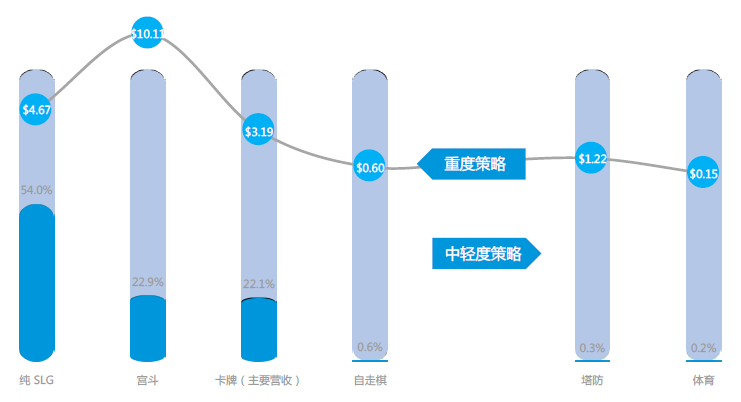

策略类手游推广中,重度策略消耗占比高达99.6% ,其中纯SLG占比过半数,其次是宫斗和卡牌类,占比均超过1/5。另外,宫斗类获客成本最高,单价超过10美元,其次是纯SLG及卡牌类;自走棋及中轻度策略成本较低。

02 策略类出海用户获取成本节节攀升

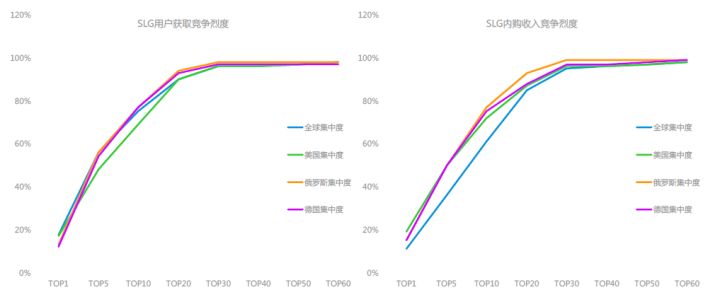

为了便于比较,下图选取了全球市场以及美国、俄罗斯和德国三个SLG的重点市场来计算头部集中的效应。

我们发现,SLG海外代表市场的用户获取头部竞争度(下载量)已经超过内购收入的头部竞争度,这说明SLG的用户获取难度已经超过内购收入。激烈的竞争抬高了SLG出海的准入门槛,对新晋厂商而言,日益增高的前期投入和较长的回收成本时间是更大的挑战。在这种情况下,前期做好充足的时间以及资金准备就显得格外重要。

03 SLG会经历“洗用户”过程,留存的忠诚用户将带动收入增长

不同于ARPG和TPS等类型的游戏能通过短促的战斗和操作给予玩家即时反馈感,策略游戏反馈周期长,需要玩家在纷繁复杂的变量中不断做出决策,在资源的不断消耗和积累中(付费点)走向最终的胜利。因此,大部分出海SLG手游都会经历月活用户先增长再持平或下降的“洗用户”过程,但留存的忠诚玩家游戏时长,付费率及ARPU会显著提高,从而带动总收入的增长。